日期:2025-06-27 10:16:19

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:诗与星空

最近在A股、港股双上市的上市公司越来越多。一方面,在港股上市给企业带来了再次融资的机会,另一方面,来自A股的优质企业也给港股注入了新的活力。

6月19日,曾经在A股市值高达7000亿的“酱油茅”海天味业在港股上市。然而上市当天高开低走,盘中破发,尾盘收涨仅0.55%,让人大跌眼镜。

毕竟,公司打新阶段非常火爆,差不多40万人参与认购海天H股,中签率只有5%。

据公司招股书,财务投资者也阵容庞大,包括高瓴资本、新加坡政府投资公司GIC、瑞银资管、加拿大皇家银行、源峰基金、红杉、佛山发展等巨佬。

昔日的“酱油茅”,是如何沦落到这种地步的?

其实,连茅台本茅都在下跌,背后的原因并非产品本身出现问题,也不是消费降级,而是经济结构出现了重大变化。

从2023年以来,人口结构变化导致经济结构的变化日益突出。

一、人口结构变化对消费品的影响

长期以来,消费增长被视为经济发展的持续动力,即便遭遇短期波动,也被视为螺旋式上升过程中的正常调整。

在分析消费市场时,“喝酒吃药”这一说法常被提及。

白酒、啤酒等酒类消费往往被视为观察消费行业景气度的重要指标,而医药消费则在一定程度上扮演着消费先行指标的角色。

这背后隐含着一个深刻的经济逻辑:人口结构的变化正在重塑消费格局。

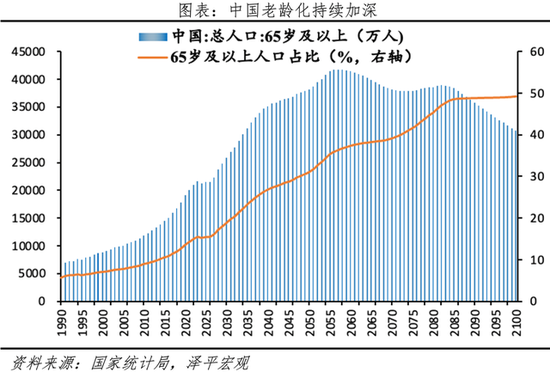

引用任泽平博士关于老龄化的人口结构分析图表来证明我的观点,虽然外界对任博士的某些观点存在争议,但在他专精的人口与经济研究领域,其专业性和洞察力仍值得重视。

这个表显示,2023年左右,中国有一个明显的老龄化加剧的过程。

这是因为上世纪60年代婴儿潮的影响,经过星空君的统计,这部分人口在2.5-3.6亿左右(不同口径的数据不同),占比巨大,将在未来十年陆陆续续抵达老龄化区间。

这是一场世纪变革,会改变很多行业的成长逻辑。

他们是很多消费品的主力,比如香烟,比如白酒,比如啤酒,比如酱油... ...

他们老了之后,很多相关消费品的消费量随之下降。

那么问题来了,年轻人不吃酱油吗?

少多了,家里不开火的年轻人占多数,他们更多的去点外卖(美团营收屡创新高),而外卖通常会使用价格较低的面向B端销售的低端品牌(当然海天现在也在发力B端市场)。

所以,就像我们不能因为美团业绩的火爆就肯定消费产业暴涨一样,也不能因为海天业绩的增速放缓就来认定消费产业的衰退。

现在处于结构性转型期。

在这个阶段加码禁酒令也是一个非常高瞻远瞩的操作,让资本趁早死心,把钱投到更有发展前景的行业。

二、海天味业的业绩

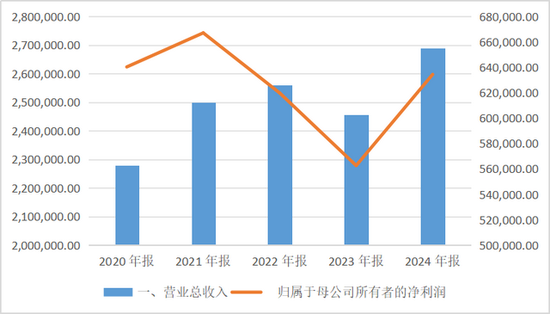

2024年,海天味业实现营业收入269.01亿元,同比增长9.53%;归母净利润63.44亿元,同比增长12.75%,扭转了2022-2023年连续两年净利润下滑的态势。

毛利率达37.00%,同比增加2.26个百分点,净利率23.63%,同比增加0.65个百分点,主因原材料成本下降(黄豆价格下跌)及精益生产优化。

公司的现金流也非常靓丽,经营活动现金流净额68.44亿元,拟现金分红47.73亿元(分红率75.24%),创历史新高。

2025年一季报显示,公司营收83.15亿元同比增加8.08%,净利润22.02亿元,同比增加14.77%,毛利率进一步提升至40.04%,同比增加2.73个百分点,净利率26.54%,同比增加1.48个百分点。

公司从追求高增长,变成了追求高质量增长。

去年9月,公司公布了新班子。

新一届董事会由程雪担任董事长,董事会成员包括程雪、管江华、黄文彪等6位非独立董事及3位独立董事。

与此同时,海天味业面临的最大的问题,是如何在市场增量空间有限的情况下,维持业绩的稳健成长。

三、结构性转型

海天味业面对经济结构的变化,也迎来自己的结构性转型。

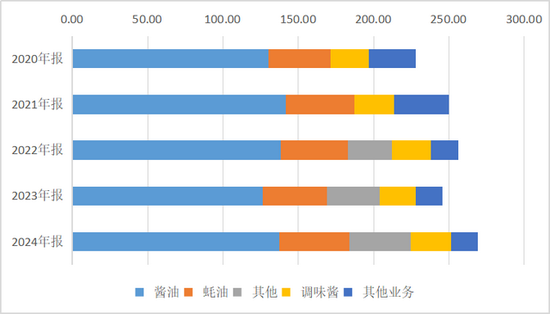

从品类看,公司的酱油业务2021年抵达峰值,之后螺旋式下降。维持公司营收规模增长的,是耗油业务、调味酱业务和其他业务。

其他业务里包括醋和料酒,公司开始向两个新领域的老牌巨头们发起了冲击。但是原有的老字号们已经牢牢把持住这两个市场,实现突破非常难。

2024年年报显示,传统品类中,酱油(137.58亿元,+8.87%)、蚝油(46.15亿元,+8.56%)、调味酱(26.69亿元,+9.97%)保持稳定增长。

新兴品类包括复调、料酒等的营收40.86亿元,较上年同期增加16.75%,线上渠道收入12.43亿元,同比增加39.78%,成为新增长点。

年轻人对健康的要求增肌了,带来零添加酱油线上销售额增长超60%,有机酱油复购率超80%。

成本方面,公司的材料采购成本同比下降,叠加精益生产与科技应用(如AI豆脸识别技术),推动毛利率回升。

销售费用率小幅上升(6.05%→5.91%),主因广告及人工支出增加,但费用效率仍高于行业平均水平。

线下渠道覆盖全国98%经销商,终端网点超500万个,餐饮渠道占比约60%。

线上渠道在2024年增速高达39.78%,2025第一季度增速43.20%,抖音、直播等新渠道贡献显著。

四、经营风险

公司目前主要面临四大风险。

一是原材料价格波动,大豆、食糖等占成本60%以上,2024年采购价格下降但未来可能反弹,叠加大豆进口关税(34%)压力。

二是市场竞争加剧,新兴品牌(如千禾味业)抢占健康化市场,高端酱油市占率落后李锦记(18% vs. 海天12.6%)。事实上,这和海天之前市占率过高有关,竞争对手被迫去发展高端细分领域,等海天想去抢占高端市场,发现都是被自己逼上绝路的老对手。

三是国际化进展缓慢,新领导团队接手后,把出海作为重要突破口,然而海外收入占比仅4.01%,品牌本土化及渠道建设仍需突破。

四是商誉减值风险,2024年计提商誉减值1.30亿元(红河宏斌泡制品资产组),未来可能继续受累于市场竞争。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜

金控配资提示:文章来自网络,不代表本站观点。